- A+

今日消息,3月1日消息,美国财经股票网站seekingALPHA发表分析文章,全面分析了烟草巨头奥驰亚收购独立电子烟的原因、影响以及未来可能性,以下为全文。

介绍

根据《华尔街日报》周一(2 月 27 日)的一篇文章,据今日消息,奥驰亚集团公司(纽约证券交易所代码:MO)正在就以 27.5 亿美元收购美国电子烟制造商 NJOY 进行高级谈判。

奥驰亚的股价在过去一年下跌了约10%。

自我们在 2020 年 2 月将评级上调至买入以来的三年中,该股仅产生了 20% 的收益(包括股息) :

我们认为以 27.5 亿美元收购 NJOY 对奥驰亚来说是错误的决定。

虽然一次性电子烟代表了一个快速增长的类别,其他降低风险产品的先例表明它不太可能赶上,除非有严厉的监管干预。

传闻中的价格相当于过去销售额的 18 倍,在我们看来太高了。

即使奥驰亚管理层看不到其美国卷烟业务的未来,支付更多股息或收购 JUUL 也可能是更好地利用资本。

奥驰亚的股票仍然很便宜,市盈率为 9.5 倍,股息收益率为 8.1%,我们暂时维持买入评级。

对于其他烟草股,奥驰亚收购 NJOY 对英美烟草 (BTI ) 的影响有限,但对菲利普莫里斯 (PM) 和帝国品牌 (OTCQX:IMBBY)可能略有负面影响。

NJOY是谁?

NJOY Holdings 是一家私营的美国电子烟制造商,目前在美国电子烟市场排名第三。

NJOY 的业务最初在 2011-12 年的新兴市场中排名第二,随后由于产品发布不佳、监管费用和专利诉讼的结合而崩溃,并于 2016 年宣布第 11 章破产:

NJOY 于 2017 年摆脱破产保护,此后一直由对冲基金 Mudrick Capital 持有多数股权。

NJOY有两款主要产品,一款名为NJOY Daily的一次性电子烟和一款名为NJOY Ace的可填充电子烟。

根据尼尔森数据,按销量计算,NJOY 在美国蒸气市场的份额约为 3%,分析师估计 NJOY 到 2022 年的销售额约为 1.5 亿美元。

我们认为 NJOY 的销售额主要在美国。

NJOY 的不同寻常之处在于,迄今为止,NJOY Daily 和 NJOY Ace 的烟草品种都获得了唯一的 FDA营销授权订单(“MGO”)。

British American Tobacco(此处称为“BAT”)仅因其不太受欢迎的 Vuse 产品(Solo、Vibe 和 Ciro)收到了 MGO,而Imperial Brands和Juul都收到了其产品的营销拒绝令,尽管这些产品在销售期间仍在销售上诉正在进行中。

日本烟草公司 (OTCPK:JAPAY) 的一些 Logic 产品也收到了 MGO,但这些都是微不足道的。

一次性电子烟类别

一次性电子烟代表了一个快速增长的类别。

据英美烟草估计,到 2022 年,一次性用品占美国蒸汽市场的 21.6%,在英国占 72.9%,在法国占 34.1%。

(在德国,按零售价值计算,Vapor 仅占尼古丁市场的 1%,而且微不足道。

)

BAT 估计,根据 BAT 报告的 2022 年 9.49 亿英镑(11 亿美元)的净销售额,一次性香烟在美国的收入约为 6 亿美元(扣除消费税后),而蒸汽类别的总收入为 27.5 亿美元。

意味着 NJOY 的 3% 销量份额的收入仅为 80-8500 万美元,假设其价格与市场一致。

)

大多数其他烟草公司最近都推出了自己的一次性产品,包括 BAT 的 Vuse Go(2022 年 5 月)、菲利普莫里斯的 VEEBA(2022 年第二季度)和 Imperial Brands 的 blu bar(2022 年 11 月)。

然而,这些产品缺乏 FDA 授权,可能在一段时间内无法在美国上市。

NJOY 可能会保持距离

我们认为 NJOY 可能不会在美国市场取得领先,除非有严厉的监管干预。

根据尼尔森数据,NJOY 在美国 Vapor 的销量份额约为 3%。

鉴于尼尔森数据的固有局限性,NJOY 的市场份额实际上可能要高得多。

截至 2022 年第四季度,BAT 的 Vuse 的价值份额为 45.8%,而 Juul 的估计价值份额为 26 %。

其他降低风险产品的先例表明 NJOY 不太可能赶上,即使在奥驰亚的所有权下也是如此。

美国尼古丁袋(按价值计算,目前占美国尼古丁市场的 3%)就是最好的例子,尤其是当现有企业在那里进行收购以与品类领导者 Swedish MATch 的(场外交易代码:SWMAY)ZYN 竞争时。

奥驰亚斥资 3.72 亿美元收购了On! 80% 的股份。

2019 年,BAT 还在2020 年收购了Dryft 的现代口服烟草业务。

尽管进行了这些收购,以及随后进行的积极营销和价格促销,ZYN 仍继续占据主导地位:

截至 2022 年第四季度,ZYN 在美国尼古丁袋装产品中的销量份额为 67.5%,价值份额为 75.7%;奥驰亚拥有 23% 的份额,而 BAT 的份额已跌至 4.9%。

同样,在加热烟草领域,菲利普莫里斯继续主导该类别,该类别的收入几乎是英美烟草在 2022 年的 8 倍(99.19 亿美元对 10.6 亿英镑)。

新进入者难以在低风险产品中胜出,有很强的定性原因,例如品牌认知度、消费者忠诚度和规模优势。

事实上,事实证明,新进入者很难挑战各个行业(软饮料、咖啡、啤酒等)的消费者特许经营权,我们认为原因是结构性的。

我们预计 NJOY 将面临整个消费领域新进入者所面临的同样障碍。

在我们看来,严厉的监管干预是 NJOY 可以迎头赶上的唯一场景。

如果 Vuse 和 Juul 以某种方式被迫退出市场,可以想象 NJOY 将成为赢家。

但是,我们认为完全禁止 Vuse 和 Juul 在法律上是不可能的,也不是 FDA 的预期结果。

此外,FDA 在 2019 年底对加香电子烟产品进行干预的经验表明,卷烟最终可能会成为更大的受益者。

无论如何,彻底的禁令可能需要数月甚至数年才能实施,届时 IQOS 和 BAT 的 glo 可能已经在美国上市,并提供比 NJOY 产品更理想的替代品。

传闻 NJOY 估值高

据今日消息,奥驰亚愿意为 NJOY 支付的估值过高。

以 27.5 亿美元的总体价格计算,即使在另外 5 亿美元的盈利之前,奥驰亚也将支付 NJOY 2022 年销售额的 18 倍(约 1.5 亿美元),我们认为这太高了,尤其是在 NJOY 可能亏损的情况下。

奥驰亚在 2018 年以 128 亿美元收购 Juul 35% 的股份和 380 亿美元的总估值的形式支付了约 25 倍的价格,而据今日消息 Juul 的收入约为15亿美元。

与菲利普莫里斯收购瑞典火柴相比,这个价格看起来也太高了,当时其 175 亿美元的初始报价相当于瑞典火柴 2021 年销售额的 8 倍(随后更高的报价仅反映美元走强),尽管三分之一的销售额来自来自 Swedish Match 的美国雪茄业务。

购买 NJOY 将是糟糕的资本配置

我们的基本情况是,美国卷烟市场的下滑将保持温和,至少在中期是这样。

在这种情况下,鉴于奥驰亚的估值较低,目前对过剩资本的最佳利用是回购奥驰亚股票。

奥驰亚计划在 2023 年进行 10 亿美元的回购,低于 2022 年的 18 亿美元,尽管作为归还美国 IQOS 权利协议的一部分,奥驰亚有望在 7 月从菲利普莫里斯公司获得另外 17 亿美元(加上利息)。

(2022 年 10 月收到了 10 亿美元。

)

即使奥驰亚管理层看不到其美国卷烟业务的未来,收购 NJOY 也并不意味着对资本的良好利用,因为我们认为 NJOY 过于昂贵、亏损且不太可能赶上竞争者。

资本分配决策应符合股东的利益,股东最好以股息的形式从卷烟业务中获得任何剩余利润。

说白了,买NJOY可能是「我们必须做某事,这是某事,所以我们必须做这个」的错误逻辑的一个例子。

鉴于 Juul 的规模是 NJOY 的数倍,即使收购 Juul 也可能是更好的资本利用方式。

奥驰亚本身现在对 Juul 的股权估值为 7.14 亿美元,即使包括溢价和假设 10 亿美元的债务,也有可能以不到 20 亿美元的价格收购 Juul 的其余股份。

不幸的是,据今日消息,奥驰亚反而计划剥离 Juul 的股份,作为收购 NJOY 的一部分,去年 9 月已经放弃了在 Juul 的优先购买权。

对其他竞争对手的影响

如果奥驰亚收购 NJOY,并假设 BAT 的 Vuse 和 Juul 留在美国市场,对英美烟草的影响有限,但对菲利普莫里斯和帝国品牌略有负面影响。

BAT的 Vuse 目前在美国 Vapor 排名第一,尽管其 Vuse Go 一次性产品尚未进入美国市场。

BAT 还具有匹配奥驰亚可能在 NJOY 背后投资的任何额外资源的规模。

如果奥驰亚拥有 NJOY,我们认为 BAT 的竞争地位不会受到重大影响。

菲利普莫里斯要到 2024 年 4 月之后才会重新获得 IQOS 加热烟草在美国的权利,并且只计划在 2023 年下半年提交其 VEEV Vapor 产品的 PMTA。

菲莫国际的危险在于,竞争对手的 Vapor 产品可能会占据太多的美国 Reduced Risk在它开始在那里销售 IQOS 或 VEEV 之前的产品空间。

我们认为低风险产品市场具有路径依赖性,因此强大的蒸汽类别可能会抢先出现加热烟草类别。

例如,在欧洲最大的两个 Vapor 市场,IQOS 在英国尼古丁市场的份额仅为 3.3%,而其在法国的份额数字并未披露(而且可能微不足道)。

然而,无论如何,ZYN 可能会继续在美国的强劲增长,而 PM 在美国没有任何可以蚕食的卷烟销售。

因此,即使假设 NJOY 有所作为,对 PM 的影响也微乎其微。

如果奥驰亚剥离其股份,PM 甚至可以通过收购 Juul 来加强其在美国的能力。

Imperial Brands的 blu 在美国蒸汽市场排名第四,并已收到 FDA 的 MDO(该公司正在对此提出上诉)。

更强的 NJOY 可能会损害蓝烟和香烟的销售。

奥驰亚股票估值

相对于 2022 年,奥驰亚股价为 46.54 美元,市盈率为 9.5 倍,自由现金流 (“FCF”) 收益率为 10.2%

|

奥驰亚估值和现金流 (2018-22)

资料来源:奥驰亚公司文件。 |

相对于 2023 年每股收益指引的中点(4.98 美元至 5.13 美元),奥驰亚的市盈率倍数为 9.2 倍。

股息收益率为 8.1%,每季度股息为 0.94 美元(年化为 3.76 美元),该股息在 2022 年 8 月提高了 4.4%。

奥驰亚的目标是支付率为 80%。

奥驰亚在 2022 年结束时的总债务 / EBITDA 为 2.1 倍,现金为 40 亿美元(菲利普莫里斯将在 7 月再提供 17 亿美元)。

传闻中 NJOY 27.5 亿美元的价格将由手头现金提供资金,并且不会改变总债务/EBITDA 比率。

净债务/EBITDA 将从 1.8 倍上升到 2.0 倍。

奥驰亚股票预测

我们保持预测假设不变:

-

2023 年每股收益 5.06 美元,展望中值

-

从 2024 年起,净收入增长 4%

-

股票数量将在 2023 年下降 1%,然后从 2024 年开始每年下降 2%

-

派息率达到 80%

-

2025 年底市盈率为 9.5 倍

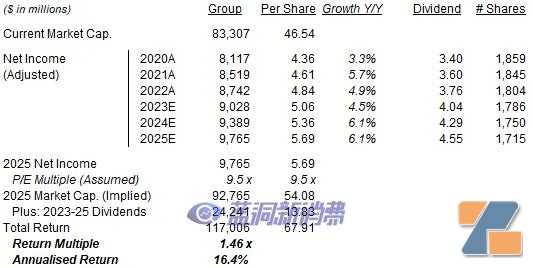

我们新的 2025 年每股收益预测仍为 5.69 美元:

|

说明性的奥驰亚回报预测

资料来源:图书馆员资本估计。 |

股价为 46.54 美元,我们预计退出价为 54 美元,到 2025 年底总回报率为 46%(年化 16.4%)。

收购 NJOY 可能会稀释每股收益,至少在最初是这样。

这些数字反映了我们的基本情况,即我们对最有可能发生的事情的看法。

但是,存在重大的尾部风险。

不利的一面是,从 2024 年起,菲利普莫里斯可能会迅速而显着地占据美国市场的份额;从积极的方面来看,如果美国卷烟市场保持不受干扰,将会有显着的上行空间。

奥驰亚股票值得买入吗?

NJOY 在 US Vapor 中排名第三,购买它可能无法解决奥驰亚的战略挑战。

收购 NJOY 可能意味着管理层对美国卷烟业务持悲观态度,并证明资本配置不当的另一个例子。

我们仍然预计美国卷烟市场的跌幅将相对温和。

然而,即使下跌加速,也不意味着购买 NJOY 就是一项好的投资。

更多的股息将使股东受益更多。

奥驰亚的股票仍然很便宜,市盈率为 9.5 倍,股息收益率为 8.1%。

我们暂时重申我们的买入评级,但会密切关注该公司。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。

请注意与这些股票相关的风险。